9499www威尼斯Ø 原木的界说及分类:原木平凡依照木料品种、种植地和用处分类。按品种分,木料重要分为针叶原木和阔叶原木。按种植地分,木料可为国产和进口材。国产材席卷白松、红松、橡木等,进口材多来悔改西兰、德国、澳大利亚和俄罗斯,以辐射松、云杉、冷杉为主。按用处木料可分为经济用材和薪炭材。经济用材用于修造和家具,分为直接使原木和加工用材;薪炭材为燃料材,是原木加工赢余个别。

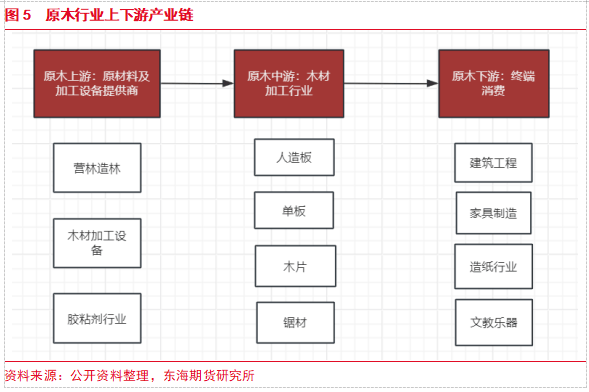

Ø 原木的财产链概述:原木行业上游席卷丛林种植与养护、胶黏剂和木料加工设置企业。中游涉及锯材、木片、单板、人造板和木成品创修等子行业。下游为修造装扮、家具创修、造纸、文教用品和笑器创修行业。原木加工工艺席卷锯切、旋切、刨切和切片,重要消费终端为修造、家具、包装和造纸行业,房地产行业是重要消费方。

Ø 我国原木财产供需情形:我国原木财产重要会合正在广西、广东、云南和福修,四省合计占产量的58.59%。受自然林采伐战略束缚,国产针叶原木市集份额较幼,重要通过进口知足需求。2021年表观消费量达16233万立方米,此中针叶原木消费量为7378万立方米,进口占比超70%。进口会合于新西兰、德国等国,以辐射松、冷杉和云杉为主。近年来,原木进口呈周期性转折,受房地产市集、国际战略和地缘冲突影响明显,针叶原木进口需求集体体现拉长趋向。

Ø 原木期货合约解读:大商所原木期货合约以针叶原木为标的,重要对标市集贸易活动的辐射松,设定例格和升贴水,同意云杉、冷杉等多树种交割,加强货源供应。通过升贴水调理差别树种的交割价差,晋升市集运转的乖巧性。总体而言,原木期货合约相较海表主流的木料期货合约做出了许多市集性改革,涵盖多种交割需求,确凿切合国内原木市集现实情形,有帮于升高市集滚动性和危机统造水准。

原木行为木料财产链的重心上游原资料,正在环球修造、家具、包装、造纸等界限中拥有普及行使。跟着环球原木需求的拉长和供应链的不确定性,原木期货正在财产端危机统造中的紧张性慢慢晋升。通过原木期货的上市,财产链各闭头将可能更有用地举行价钱震动危机的对冲,从而太平利润、优化库存统造。正在原木期货上市之际,咱们将长远领会原木的出产流程、重要供需情形以及环球和中国的市集漫衍,为财产端和投资者供应参考。

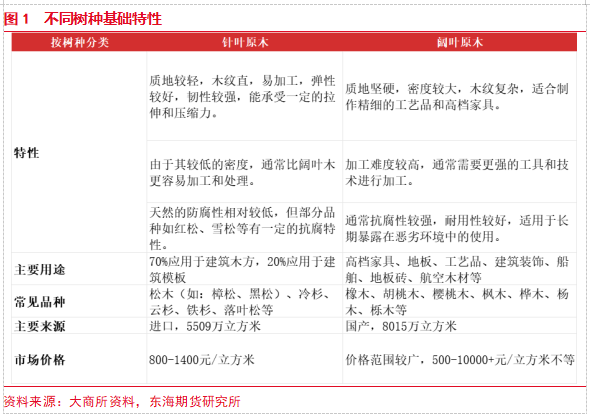

原木的分类平凡依照木料品种、种植地以及出产用处等成分举行划分。按品种划分,木料重要分为两个种别:针叶原木和阔叶原木。此中,针叶原木来自针叶树,如长叶松、云杉和冷杉等。针叶树多为常绿树,材质通常较软,有的含树脂,故又称软材。因而,针叶原木平凡拥有较低的密度和较高的韧性,适适用于修造工程和机闭性木料。因为其抗侵蚀性强,易于积蓄和运输,针叶原木成为原木期货合约指定的交割品和代替品。阔叶树则通常指双子叶植物类的树木,拥有扁平、较广宽叶片,叶脉成网状,叶常绿或落叶,通常叶面广宽,叶形随树种差别而有多种式样的多年生木本植物,如橡木、樟木和桦木等。阔叶原木通常硬度较高,重要用于创造家具、笑器及高端装扮资料。因其树种间价钱差别大,且法式化水准较低,阔叶原木正在市集中的流利相对繁复。依照种植地差别,木料可分为国产和进口木。此中,我国丛林资源充分,重要树种为白松、红松、橡木、杨木等。进口原木重要来悔改西兰、德国、澳大利亚和俄罗斯等国度,其树种重要为辐射松、云杉和冷杉。依照出产用处,木料则可重要分为经济用材和薪炭材。经济用材指的是可能直接行使于修造和家具等界限的原木,又分为直接利用原木(如房修檩条、采掘坑木)和加工用原木(如加工用的针叶、阔叶原木以特级原木等等)。薪炭材平凡指用于燃料的阔叶硬材,原木加工的赢余个别可用于此类用处。

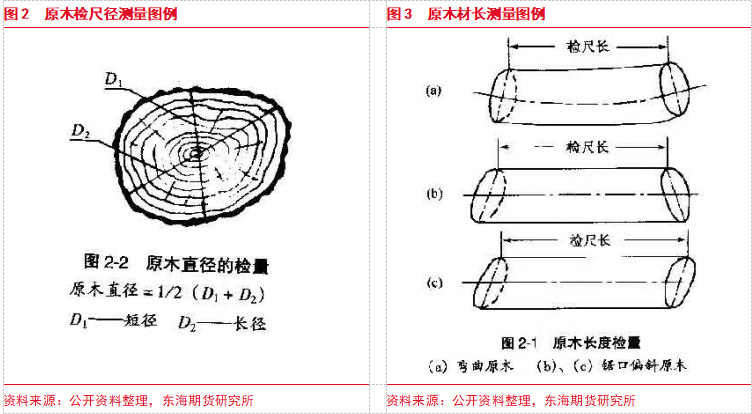

原木的质地法式是保障木料正在市集贸易中质地和本能的紧张依照,其质地目标重要分为以下几个方面,检尺径指原木的直径,平凡正在幼头(树木的细端)和大头(树木的粗端)处丈量。检尺径直接影响原木的等第和市集代价。材长指原木的长度,平凡以米为单元。材长应切合特定的市集需乞降行业法式。其次,表观目标则席卷节子、裂纹以及朽败等方面,此中,节子指原木内的树枝陈迹,节子的数目和巨细会影响木料的雅观性和加工本能。裂纹的存正在则可以影响木料的强度和利用寿命。平凡,较大的裂纹被视为质地缺陷。朽败是木料受潮或虫害导致的损坏,首要的朽败会低落原木的强度和耐用性。

关于木料的分级、搜检和检尺,国内原木质检重要参照国度法式 GB/T15787-2017。比方,该法式关于对检尺径的界说为丈量出的直径按法式轨则通过进舍后的直径,材长的测算则为原木两头断面之间相距最瑕疵检量的尺寸。依照国标,原木依照材长、检尺径举行分类,并通过GB/T 4814-2013轨则的打算法子换算材积。此中,长度领先6米的木料轨则为长原木;中长原木的长度边界正在3米到5.8米之间;短原木的长度处于2米到2.8米之间。正在直径分类方面,原木平凡分为以下几类:粗径材,直径领先60厘米;大径材,直径正在40厘米到58厘米之间;中径材37000Cm威尼斯,直径介于30厘米到38厘米;幼径材,直径正在20厘米到28厘米之间;以及细径材,直径幼于18厘米。

关于木料的表观种类法式,各国则存正在鲜明差别,平凡可能分为两大类。第一类是基于缺陷的类型、巨细和首要水准举行等第质地松散的法子,重要正在中国和俄罗斯等国行使。比方中国参照GB/T155-2017法式对原木的各样缺陷举行注意评估,涵盖节疤、变色、朽败、虫蛀、裂纹、树干式样缺陷、木料机闭缺陷、伤痕(如毁伤)、木料加工缺陷以及变形缺陷等多种成分。第二类法子则是依照缺陷的巨细和首要水准举行扣尺打算,这种法子正在美国、加拿大等国较为常见。详细做法是从原木的长度或直径等第中扣除因缺陷而变成的亏损,最终获得的体积即为净体积。

关于进口原木,采购时需闭心境表 JAS(Japanese Agricultural Standards)法式,重要涉及材长、检尺径和表观目标。这些标切确保进口木料的质地切合国内市集的需求。

目前国内多采用露天堆放的形式积蓄原木,多人原木会直接堆放于口岸或者货场,而海表则平凡正在林场举行露天堆放。比拟之下,国内这种积蓄形式关于原木质地存正在肯定负面影响。通常而言,原木正在堆放三个月后,其质地起源发作转折,而正在六个月后,衰弱和开裂的危机明显填补。货场和口岸的处境会填补这种危机。

正在存储用度方面,口岸平凡会跟交易商商洽并正在免收约莫30至50天的用度,详细的时长由交易商与栈房依照卸货量和估计存储岁月举行商洽。领先免储期则会依照每立方米0.2/天至1.2元/天收取用度,而且以30天为单元慢慢填补。原木的出售周期通常正在60天以内。

差别树种的积蓄岁月有肯定的差别,常见软木树种的存储岁月通常正在 3-8 个月。此中,樟子松的最永存储岁月为 3-5 个月;云杉37000Cm威尼斯、冷杉的最永存储岁月为 3 个月;花旗松的最永存储岁月为 5-8 个月;辐射松的最永存储岁月为 3-6 个月。这些木料通常都是露天堆放。

原木加工行业上游重要为木料加工行业供应原资料和加工设置,席卷丛林种植及养护行业、胶黏剂行业、木料加工设置行业。上游重要的龙头企业有中福马、永安林业以及康达新材等公司。木料加工闭头是行业中游并席卷以下细分子行业:锯材加工行业、木片加工行业、单板加工行业、其他木料加工行业、人造板行业和木成品创修行业。木料加工代表企业有兔宝宝、康欣新材、正源股份等。下业是木料加工行业的需求方,重要席卷修造装扮业、木造家具创修业、造纸行业(木浆)、文教办公用人品业和笑器创修行业等,其下游代表公司有修造装扮公司东易日盛、造纸行业龙头中顺洁柔以及木造家具龙头欧派家具等。

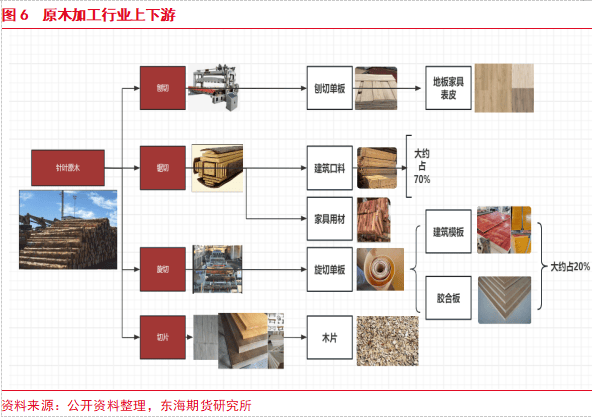

原木的加工工艺对其最终用处和本能有紧张影响。针叶原木依照差别用处的切法重要席卷以下锯切、旋切、刨切以及切片。此中,锯切是通过圆锯和带锯等设置将木料切割成所需尺寸。这种法子可能依照需求将木料切成差别的规格,比方厚板、薄板或木条。锯切分为顺向锯切和横向锯切,顺向锯切为市集主流切割法子。锯切木料普及用于修造、家具、地板等界限,因其强度和太平性高,适合承重机闭。旋切是将原木固定正在扭转装备上,用刀具沿着木料的纵向切割,酿成薄片。这种工艺平凡用于创造胶合板和薄木。旋切木料常用于表表贴面、家具创修和装扮资料,因其表表滑腻且拥有优良的纹理后果。

刨切是将锯切后的木料举行表表加工,利用刨刀去除表表不屈整的个别,使其抵达所需的厚度和滑腻度。刨切木料常用于高等家具、装扮性木成品等,因其滑腻的表表适合涂装和后期加工。切片则是将原木或锯切后的木料切成薄片,平凡用于创造面板或其他必要薄木的产物。切片可能采用差别的切割形式,如平切或斜切,重要用于木浆或能源用处

房地产行业是原木下游的重要消费方,席卷修造装扮业、家具创修业等。此中,修造地产为针叶原木的重要下游需求,修造口料、修造模板以及胶合板则是其最重要的消费终端。除此以表,针叶原木的其他下游消费还席卷包装运输界限、装扮装修和家具日用木料界限等。

修造口料是原木下游行使的最大界限,涉及修造工程的各个方面。重要行使修造骨架比方桁架、梁、柱,这些机闭件给修造供应需要的撑持和太平性。因为原木的天然纹理和雅观,使其同样成为装扮资料的首选比方门窗、地板、护壁、顶棚以晋升室内处境的舒畅度和雅观性。包装木料也是原木的紧张消费对象,重要用于物流和运输行业,产造品席卷木托盘、木箱、木桶、夹板。修造模板是一种且则性支护机闭,其闭节功效是依照打算请求创造,确保混凝土机闭、构件按轨则的几何尺寸成形,维持其无误职位。木质模板平凡由涂胶后的单板,按木纹对象犬牙交错配成板坯,通过加热或不加热的要求下压造而成。家具创修业也是原木的重要消费终端,木片和其他加工形式形成的边角料通过呆板加工,创修成刨花板、欧松板、纤维板等。这些人造板材被普及行使于家具的基材。固然人造板材利用的重要原料是国产的幼短细材,但进口原木因其精良的本能和表观,仍正在高等家具中获得行使。造纸行业是原木的另一紧张消费界限,造纸平凡选用针叶木片行为创造针叶浆的原资料,其普及用于双胶纸、生涯用纸、白卡纸的出产。

相干统计数据证明中国正在丛林资源储藏并不算充分,我国的丛林笼罩率仅为环球均匀水准的31%,蓄积量和人均丛林面积都大幅落伍于天下均匀水准。因为丛林资源的缺乏,漫衍相对离别,质地错落有致等题目,中国的林业进展面对诸多控造性。别的,相较天下水准,中国丛林资源中幼龄林比例高达65%,叠加速要20%的林木蓄历年均枯损量,中国丛林的出产力水准低下。针对此近况,我国当局也采纳了一系列战略手段:

2006年,财务部、国度进展和蜕变委员会、商务部、海闭总署和国度税务总局协同宣告告诉,自9月15日起调度个别出口商品的退税率,撤除枕木、针叶木料和木成品的出口退税。

正在《主题闭于造订国民经济和社会进展第十三个五年筹备的倡导》中,初次提出整个禁止自然林采伐,夸大完整自然林偏护轨造,中断贸易性采伐,填补丛林面积和蓄积量。

运输证申请者需供应木料合法开头注明(如供销发票、海闭进口单子等)以及检疫证书和检尺码单。承运人或代办人正在处置木料运输证时,需向出口地县级以上林业部分申请。

对进口原木,我国征收闭税和增值税,最惠国原木进口闭税税率为0%,且不需增收附加税。进口原木的增值税税率为9%。

国度林业和草原局宣告《林草财产进展筹备(2021-2025年)》,请求端庄落实疆土空间筹备和耕地偏护,科学合理选址,胀动国度储藏林设立,优化基地组织,造就乡土树种,进展工业原料林和珍惜树种。

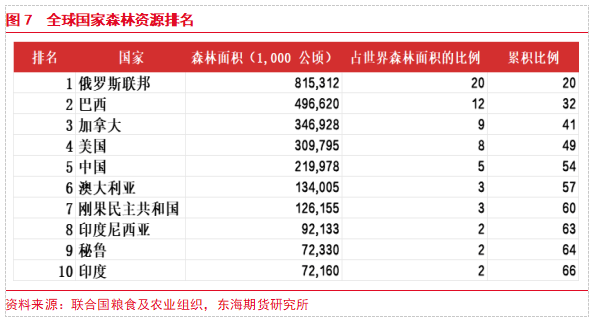

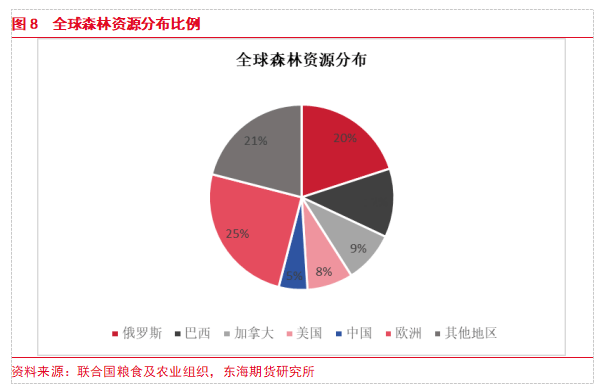

环球丛林面积共 40.6 亿公顷,丛林笼罩率约为30%。此中领先50%的丛林会合正在五个国度:俄罗斯(20%)、巴西(12%)、加拿大(9%)、美国(8%)和中国(5%)。这五个国度的丛林总面积占环球丛林面积的一半以上。丛林面积最大的十个国度约占天下丛林总面积的三分之二。此中,俄罗斯是天下上丛林资源最充分的国度,其丛林占比约占环球丛林面积的 20%。巴西为丛林第二大国,其丛林面积约 4,940 万公顷(12%)。别的,巴西具有环球最大的热带雨林——亚马逊丛林,因而也是天下上热带阔叶树的重要产地。加拿大的丛林以针叶林为主(约 3,470 万公顷),占环球丛林面积的 9%。美国的丛林资源席卷普及的针叶和阔叶丛林,重要漫衍正在东部和西部,3,080 万公顷的丛林面积占天下丛林总量的8%。中国的丛林笼罩近些年慢慢填补,重要席卷人为林和天然林,漫衍正在东北、四川和云南等地,约莫占环球丛林面积的 5%。欧洲的丛林资源以针叶林为主,特别是正在北欧国度,共计约10,020 万公顷,其占比领先25%。

跟着人类行为的填补,从1990年到2020年,环球丛林资源面积赓续下滑了4%,特别是拉丁美洲、南非洲和东南亚。比拟之下,人为林的面积正在此光阴拉长约70%,东亚、北美和欧洲为重要增量区域。正在环球边界内,原木供应重要开头于天然林和人为林两大种别。据2020年统计数据,天然林功劳了环球原木供应量的54%,此中欧洲和北美为重要的天然林出产区域。天然林正在环球原木供应中仍霸占主导位子,其重要受各国相干偏护战略的影响。另一方面,人为林行为原木供应的紧张构成个别,其功劳禁止幼觑。2020年,人为林供应了环球46%的原木,拉丁美洲、北美和欧洲是其重要种植地,近些年热带和亚热带区域的种植量也有所填补。即使环球边界内人为林的均匀产量低于天然林,但个别高产人为林的单产远高于环球均匀水准,以至可能抵达6倍以上。高产人为林的扩展和行使,是改日环球原木匠业的重要潜正在增量。

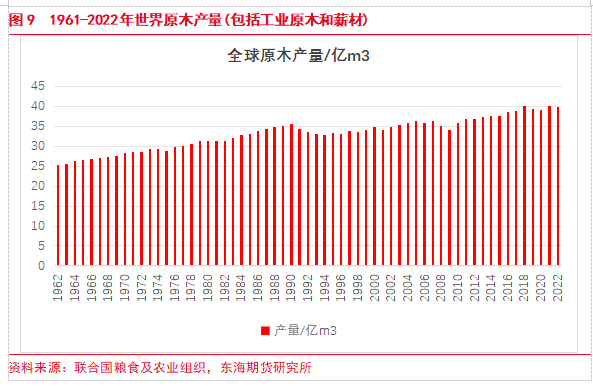

依照协同国粮食及农业结构宣告的《2024年天下丛林景遇》讲演,环球原木产量每年约为40亿立方米。按树种分类,针叶木占约 60%,阔叶木占约 40%。按用处分类37000Cm威尼斯,2022年环球工业原木采伐量约为20.16亿立方米,较2021年持平。该讲演预测到2050年,环球工业原木的供应量将填补27-44%,估计抵达25-29亿立方米。别的,薪材采伐量达19.67亿立方米,占林木采伐总量的49.4%。

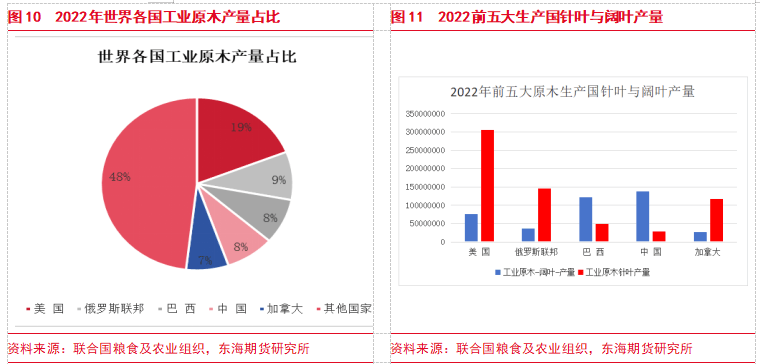

目前,环球重要木料产地国度和区域有美国、俄罗斯、巴西、加拿大、中国。美国事环球最大的原木产地之一,其占比快要环球原木产量的 20% ,特别是软木类的出产量浩瀚。其树种以松木、冷杉等为主,占比约80%。俄罗斯是天下第二大的木料出产国之一,总产量约为1.82亿立方米。软木料如松木和冷杉正在出产中占主导位子,占比约80%,普及用于修造、造纸和出口。巴西是南美洲的重要木料出产国,总产量约为1.706亿立方米,重要以热带硬木为主,此中阔叶材占总产量的70%以上。即使受到环保战略和不法斩柴题目的影响,巴西仍是环球重要的热带木料出产和出口国。中国的木料总产量约为1.659亿立方米,阔叶和针叶占比正在大都年份占比相当,但针叶的占比正在近两年闪现下滑趋向。加拿大的工业木料总产量约为1.438亿立方米,此中针叶材占比高达80%以上。加拿大的大个别丛林位于北部,重要树种席卷松树、冷杉和云杉。加拿大是环球木料,极端是针叶木的紧张出口国。

环球原木的需求量正在近年来体现稳步拉长的趋向。依照 协同国粮农结构 (FAO) 的讲演,环球木料消费量赓续填补,特别是正在进展中国度和新兴市集中,需求拉长尤为明显。2020 年环球木料出产总量约为 38亿立方米,针叶原木的需求量占 60% 独揽,约为23亿立方米,重要消费市集席卷美国、欧洲、中国等地。阔叶木的需求占 40% 独揽,约为15亿立方米,重要用于高端家具和紧密木成品的创造。依照用处来看,约23亿立方米木料(60%)用于工业加工原木,赢余个别则用于燃料木料和其他用处。

美国原木消费量位居第一,约莫约占环球原木消费的 20%。别的,美国事环球最大的针叶原木消费国,占环球消费的26%,2022年针叶原木消费量3亿方,针叶锯材消费量8405万方。美国住房市集是北美林产物需求的重要驱动力。依照协同国粮食及农业结构的数据,前五大消费国次第为美国、中国、俄罗斯、巴西、加拿大。1990 年至 2020 年,人造板需求的大幅填补使得原木消费量从来处于拉长态势,锯材的消费量则体现肯定的经济周期,正在2008年金融紧急闪现大幅下滑后,直到2020年才光复之前的水准。人造板需求的太平性使其正在家具、修造和包装行业中对锯材的代替有所填补,从而进一步影响锯材的需求。因为废纸中纤维的接受愚弄率连接晋升,纸浆的需求量从来维持较安定的水准。跟着环球经济的苏醒及人丁拉长,特别是正在亚洲和非洲区域,原木需求呈上升趋向。估计到 2030 年,环球原木需求将陆续拉长,年均增速约为 2-3%。

环球原木的消费重要会合正在以下几个紧张行业:修造、家具创修和纸浆/造纸行业。此中修造行业是原木的最大消费终端之一。跟着环球根源办法设立的连接扩展,极端是正在中国、印度等新兴市集,修造行业对木料的需求大幅拉长。依照 FAO 数据,修造行业的木料需求正在过去十年间赓续填补。家具行业是原木的另一个紧张消费终端。阔叶木正在高端家具